首页 / 信托

海外非居民信托

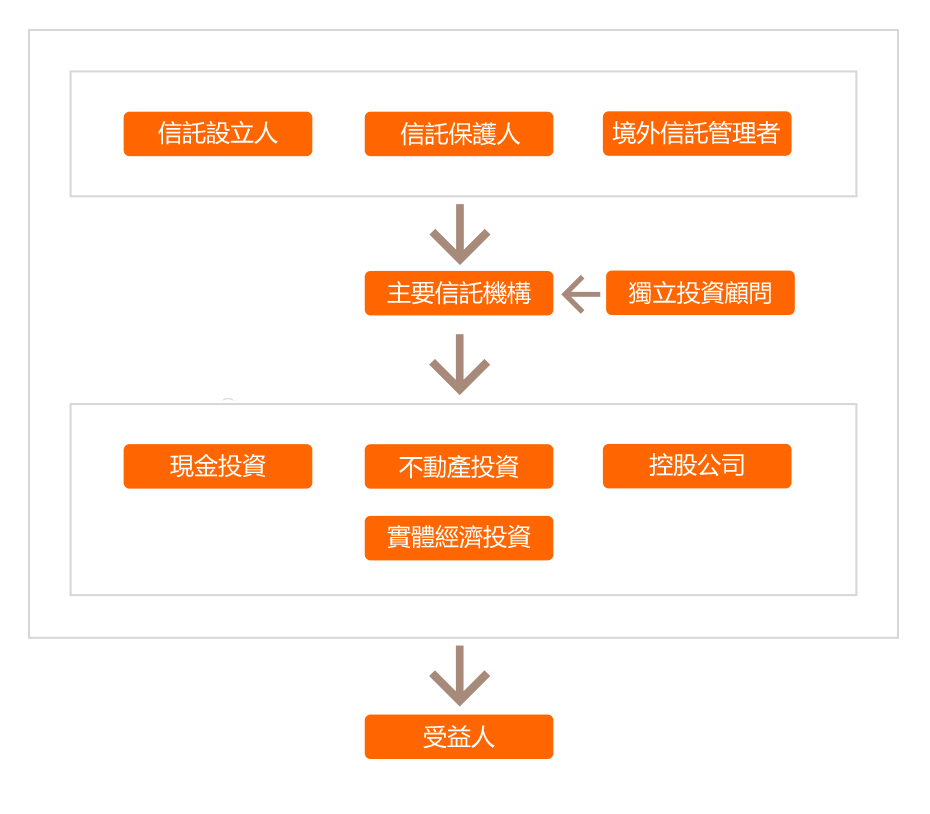

1) Settlor, 设立人必须为非加籍人士, 现在和未来都不会移居加国, 短期观光不在此限.

2) Trustee, 信托管理者, 一般为银行或投资公司的海外分部, 本地的 banker 还是会负责 联系, 提供产品, 定期出报告.

3) Protector, 由设立人指定的保护人, 信托成立后最吃重的角色. 在信托设立中一定要加强的部分, 这是保护信托以受益人最大利益运作的最后保护. 保护人拥有开除并重新指定信托管理者的权利, 选择投资顾问的权利, 以及增减受益人的权利. 每一任保护人拥有指定下任保护人的权利.

4) Investment Advisor, 独立投资顾问, 由设立人或保护人指定, 在一定程度上能决定投 资项目的人, 尤其是对于一些非信托管理者提供的产品.

5) Beneficiaries, 受益人, 整个结构的的设定都是为了受益人的最大利益而运作.

海外非居民信托的税务优惠是基于加拿大对于遗产(本金) 和赠予(税后的部分) 的税收规定–免税. 当一个外国人, 在一个基础税率为0 或是极低的地方开设帐户进行投资, 当收益部分扣过税后(0% 的税率), 再将收益转为资本, 并同时指定一位或数位加籍的受益人进行财富分配. 这样的架构和流程就造成了免赋税的收益.

在设立之初, 要先确认财富的来源(合理合法的说明是必须的) 和所有权, 一般都是非加籍的家庭成员, 直系长辈最好, 合理, 合情, 合法, 国税局很难challenge . 如果来自其他成员或是第三方人士, 要跟律师进行专业并严格的咨询, 确保合乎加拿大的税法(前提为加籍人士不知情), 保持海外非居民信托的资格. 这部分要见面详谈, 书面不容易讲清楚.

选择合作的金融机构, 建议选则外资银行, 限制少, 产品多, 和加拿大的联系较薄弱. 但是加拿大属于小市场, 并没有太多的选择. 与我合作较为密切的有CITI, UBS (外资银行), 和CIBC, RBC.

海外非居民信托