首頁 / 信託

海外非居民信託

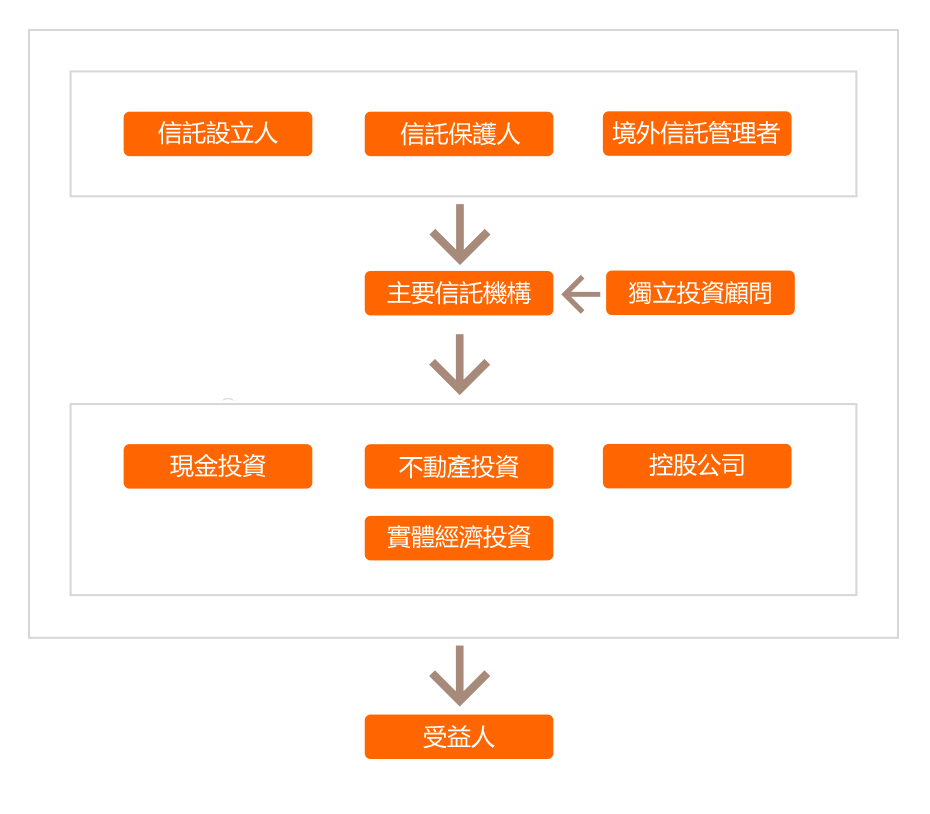

1) Settlor, 設立人必須為非加籍人士, 現在和未來都不會移居加國, 短期觀光不在此限.

2) Trustee, 信託管理者, 一般為銀行或投資公司的海外分部, 本地的 banker 還是會負責 聯繫, 提供產品, 定期出報告.

3) Protector, 由設立人指定的保護人, 信託成立後最吃重的角色. 在信託設立中一定要加強的部分, 這是保護信託以受益人最大利益運作的最後保護. 保護人擁有開除並重新指定信託管理者的權利, 選擇投資顧問的權利, 以及增減受益人的權利. 每一任保護人擁有指定下任保護人的權利.

4) Investment Advisor, 獨立投資顧問, 由設立人或保護人指定, 在一定程度上能決定投 資項目的人, 尤其是對於一些非信託管理者提供的產品.

5) Beneficiaries, 受益人, 整個結構的的設定都是為了受益人的最大利益而運作.

海外非居民信託的稅務優惠是基於加拿大對於遺產(本金) 和贈予(稅後的部分) 的稅收規定–免稅. 當一個外國人, 在一個基礎稅率為0 或是極低的地方開設帳戶進行投資, 當收益部分扣過稅後(0% 的稅率), 再將收益轉為資本, 並同時指定一位或數位加籍的受益人進行財富分配. 這樣的架構和流程就造成了免賦稅的收益.

在設立之初, 要先確認財富的來源(合理合法的說明是必須的) 和所有權, 一般都是非加籍的家庭成員, 直系長輩最好, 合理, 合情, 合法, 國稅局很難challenge .如果來自其他成員或是第三方人士, 要跟律師進行專業並嚴格的諮詢, 確保合乎加拿大的稅法(前提為加籍人士不知情), 保持海外非居民信託的資格. 這部分要見面詳談,書面不容易講清楚.

選擇合作的金融機構, 建議選則外資銀行, 限制少, 產品多, 和加拿大的聯繫較薄弱. 但是加拿大屬於小市場, 並沒有太多的選擇. 與我合作較為密切的有CITI, UBS (外資銀行), 和CIBC, RBC.

海外非居民信託